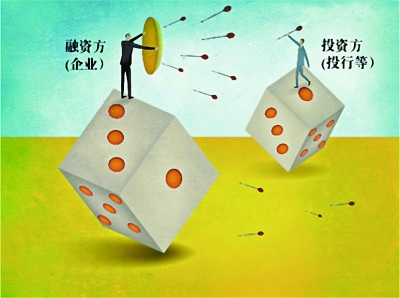

对赌协议如同投融资双方的“杠杆”

保底发行又称对赌协议,指的是投资方与融资方在无法确定未来发展情况的时候,双方就某一产品达成的约定。若约定的条件出现,由投资方行使一种权利,若约定的条件不出现,则由融资方行使权利。伴随着我国风险投资活跃度持续增长, 文化领域风险投资中的对赌协议事件屡屡爆发,也引发了一些风险,那么,对赌协议中的风险该如何防范?

文化领域风险投资中的对赌协议

近几年,华谊兄弟多次尝试“明星资本化”运作。最典型的就是高溢价收购冯小刚的公司东阳美拉,张国立的公司浙江常升,还有李晨、冯绍峰等6位明星持股的华谊浩瀚。华谊兄弟的想法是,先用一大笔钱购买明星股东手中的股份,然后签订对赌协议,这样既能保证上市公司业绩,又能达到绑定明星的效果。但2016年这3家公司中有两家业绩对赌没有完成。《老炮儿》《我不是潘金莲》连续两部电影,才勉强完成1亿元净利润的业绩,但在2017年,冯小刚的业绩承诺增长到1.15亿元,而电影却只有一部《芳华》。

根据华谊兄弟2016年年报,公司早在2013年就和张国立等3名股东签署了《投资合作协议》,相关股东承诺,浙江常升2016年的业绩目标为:不低于2015年税后净利润3779.50万元。但2016年浙江常升的税后净利润只有2500.13万元,相差1279.37万元。2013年9月,华谊兄弟对外宣布,以2.52亿元收购张国立的浙江常升70%股权。当时浙江常升仅成立3个多月、注册资本1000万元,而其当时的估值达3.6亿元,溢价高达35倍。张国立等承诺了浙江常升未来5年的业绩目标。

最终结果是,即便张国立想方设法努力赚钱,按照华谊兄弟70%的持股比例计算,张国立需要补偿华谊兄弟的现金是895.56万元。除了赔钱以外,张国立的创作也受到了一定影响,其无形的损失更是不可估量。

对于冯小刚来说,要完成业绩同样也非常吃力。根据协议,冯小刚承诺2016年不低于1亿元的净利润,2017年到2020年每年净利润比上一年增长不低于15%。否则,将由冯小刚本人将亏损的部分补齐。依靠《芳华》,冯小刚完成了2017年与华谊兄弟的业绩对赌。但华谊兄弟在A股市场的变现不尽人意,250日的涨跌幅下滑16.97%;60日的涨跌幅增长6.89%;20日的涨跌幅增长4.81%。

对赌协议产生原因分析

在对赌协议中,一般以股权为筹码,而股权价值主要依赖于未来业绩,因此,“对赌”主要是赌企业未来业绩的好坏。通俗来说,对赌协议的出现就是为了保护投资人利益。对赌目标达成了,投资人可以赚钱退出,对赌目标未达成,投资人可以得到补偿。对赌协议从字面上看基本能保证投资人只赚不赔,所以这也可以粗浅解释为什么对赌协议通常总是投资人赢。对赌协议产生的原因有以下几种;

一是投资人的要求。投资人是倾向于对赌的,除了看走眼、怕被骗之外,还要加个“紧箍咒”刺激目标公司赶紧挣钱,同时保留一个退出渠道。目前,VC/PE机构几乎都用过对赌,具体到项目里,大约有一半VC/PE投资项目是有对赌的,甚至有的投资人尽调不好好做,就指着对赌来化解风险。国内的人民币基金相比美元基金更加心浮气躁,想挣快钱,所以对对赌的需求也更高。天使投资人要对赌条款意义不是特别大,所以天使轮用对赌的相对较少。

二是管理层对企业未来业绩预期过高。管理层为了急于获得高估值融资,又对企业未来发展充满信心,因此在签订对赌协议时没有详细衡量和投资人要求的业绩差距以及企业内外部环境的不可控因素所带来的负面影响。例如,在2013年9月华谊兄弟收购浙江常升70%股权时,张国立对浙江常升未来业绩预期过高。

三是管理层对企业采取对赌融资方式的必要性缺乏深度思考,而一旦签订对赌协议,企业只能高速扩张。

如何改善对赌协议中的风险

针对对赌协议中存在的风险,该如何改善呢?

一是仔细研究对赌协议,谨慎设计条款。在对赌协议中,管理层需要仔细研究,对每一条款都要进行细化,尤其是需要明确细化管理层的控制权。对赌协议中的核心条款,如判断企业未来业绩的标准、双方约定的制度标准和奖惩措施等,管理层需要谨慎设计,一旦不慎,就很容易落入对赌的“陷阱”中。对于这些核心条款,管理层可以和投资机构事先约定一些弹性标准。举例来说,在对赌企业未来业绩时,管理层可以约定一个向下的弹性标准,这样就可以使金融风险大为降低。

二是权衡对赌利弊,分析企业的条件和需求。企业管理层签订对赌协议,可以方便地获得大额资金,实现低成本融资和快速扩张目的,但对赌融资也是一种高风险的融资方式,如果企业业绩没有达到目标,企业则损失惨重。因此,企业管理层在决定是否采取对赌融资方式时,应该根据行业和企业的实际情况,权衡利弊,避免不必要的损失。除此以外,管理层还需考虑企业自身的条件和需求。企业解决资金短缺问题有许多方式,比如银行贷款、发行股票、引进投资者等,并不是所有企业都适合采用对赌协议。当企业采用对赌融资时,管理层必须非常了解本企业及所处行业,能够对企业的经营状况和发展前景做出比较准确的预测。

三是尽量实现双赢。在对赌协议中,对投融资双方的核心关注点其实不在对赌,双方虽然在很多方面利益不一致,但都期望投资能增值。只要投资增值,双方还是能够双赢的。管理期的投资保值和增值,完全可以设置多元化的对赌机制,如企业无法在一定时期内聘请新的CEO,则投资方有权增加相应的董事会席位,又如目标公司取得重要专利则增加管理层期权,再如超额实现的利润作为对管理层的奖励等。

(本文作者王桂虎系中国社科院金融所博士后)